Magazin On-line

Magazin On-line Managementul aprovizionarii si desfacerii

Managementul aprovizionarii si desfacerii Modul Magazin - Point Of Sales (POS)

Modul Magazin - Point Of Sales (POS) Nexus ERP

Nexus ERP Platphorma 10.x - Versiune Small

Platphorma 10.x - Versiune Small Module componente

Module componente Culegere date

Culegere date Nomenclator articole

Nomenclator articole Gestiuni

Gestiuni Imobilizari

Imobilizari Casa

Casa Banca

Banca Cecuri emise

Cecuri emise Cecuri primite

Cecuri primite Parteneri

Parteneri Terti

Terti Deconturi

Deconturi Jurnal furnizori

Jurnal furnizori Balanta

Balanta Contare

Contare Jurnale TVA

Jurnale TVA Manager

Manager Generator calcule

Generator calcule CRM

CRM Asistenta on-line

Asistenta on-line Analiza afacerii

Analiza afacerii Platphorma 10.x - Versiune Expert

Platphorma 10.x - Versiune Expert Transferuri intre gestiuni

Transferuri intre gestiuni Obiecte de inventar

Obiecte de inventar Compensari

Compensari Stoc previzional

Stoc previzional Centre de cost

Centre de cost Analiza vanzari

Analiza vanzari Contracte comerciale

Contracte comerciale Bugete

Bugete Parc auto

Parc auto Sincronizare date

Sincronizare date Leasing

Leasing Platphorma 10.x POS

Platphorma 10.x POS Platphorma B.A. Analiza afacerii

Platphorma B.A. Analiza afacerii Platphorma CRM

Platphorma CRM Gestiune documentelor

Gestiune documentelor Actiuni de marketing

Actiuni de marketing Baze de cunostinte

Baze de cunostinte Bani - Personal Salarizare

Bani - Personal Salarizare Definire personal

Definire personal Avansuri acordate

Avansuri acordate Concedii medicale

Concedii medicale Prime si retineri

Prime si retineri Calcul salarii

Calcul salarii Tichete de masa

Tichete de masa CAR

CAR Garantii

Garantii Concedii / suspendari

Concedii / suspendari Kaspersky

Kaspersky Kaspersky Anti-Virus 2011

Kaspersky Anti-Virus 2011 Kasperky Internet Security 2011

Kasperky Internet Security 2011 Kaspersky PURE 2011

Kaspersky PURE 2011 Internet Security

Internet Security

ResurseERP 10 (v2020)

ResurseERP 10 (v2020) Gestionare Relatiilor cu Partenerii (B2B)

Gestionare Relatiilor cu Partenerii (B2B) Modul Magazin - Point Of Sales (POS)

Modul Magazin - Point Of Sales (POS) Magazin Virtual

Magazin Virtual Site web, CMS

Site web, CMSDeclaratia 394 in 2016, conform formatului publicat la 01.07.2016

Declaratia 394 in 2016 (forma aplicabila cf Ordinului ANAF nr. 3769/2015), conform formatului publicat pe 01.07.2016

In acest material puteti gasi informatii privind noua structura a Declaratiei 394, precum si setarile ce trebuiesc

efectuate in sistemul Platphorma 10 pentru a putea genera aceasta declaratie.

Ordinul ANAF nr. 3769/2015 privind declararea livrărilor/prestărilor și achizițiilor efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA și pentru aprobarea modelului și conținutului declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA a fost publicat în Monitorul Oficial, Partea I, nr. 11 din 7 ianuarie 2016 și va intra în vigoare la data de 1 iulie 2016 (dupa o amanare).

Consideratiile de mai jos reprezinta o interpretare a noastra referitoare la ordinul ANAF si a normelor de aplicare.

Cine completează formularul 394

Ordinul ANAF nr. 3769/2015 prevede că declarația 394 trebuie completată și depusă de către:

1. Persoanele impozabile înregistrate în scopuri de TVA în România și care sunt obligate la plata taxei, pentru operațiuni taxabile cu cota prevăzută de Codul fiscal.

- În acest sens, declarația trebuie depusă pentru orice operațiune taxabilă pentru care este emisă o factură, inclusiv pentru avansuri sau pentru operațiunile la care se aplică sistemul TVA la încasare

- Declarația trebuie să conțină facturile emise în perioada de raportare, inclusiv cele care au înscrisă mențiunea „taxare inversă” sau „TVA la încasare”.

- În același timp, în declarație trebuie înscrise atât baza impozabilă și TVA aferente facturilor emise prin autofacturare, cât și valoarea totală a bonurilor fiscale, inclusiv facturile simplificate și bonurile fiscale care îndeplinesc condițiile unei facturi simplificate, indiferent dacă au sau nu înscris codul de înregistrare în scopuri de TVA al beneficiarului;

2. Persoanele impozabile înregistrate în scopuri de TVA în România, care realizează în România achiziții de bunuri sau servicii.

- În acest caz, declarația trebuie să conțină facturile primite în perioada de raportare, inclusiv cele care au înscrisă mențiunea „taxare inversă” sau „TVA la încasare”, precum și borderourile de achiziții de bunuri și filele din carnetele de comercializare a produselor din sectorul agricol în cazul achizițiilor efectuate de la persoane fizice.

- Mai mult, în formularul 394 trebuie să apară valoarea totală a facturilor simplificate și a bonurilor fiscale care îndeplinesc condițiile unei facturi simplificate, dacă au înscris codul de înregistrare în scopuri de TVA al beneficiarului.

Observatii:

a. Daca in perioada de raportare nu se inregistreaza livrari sau achizitii, declaratia se va depune pe 0 ! (pana acum nu se depunea);

b. Daca sunteti inregistrati in scopuri de TVA doar pentru achizitii intracomunitare de bunuri si/sau servicii, nu veti depune aceasta declarartie.

Termenul de depunere și perioada de raportare

Declarația 394 se va depune, în 2016, ca și până acum, în data de 25 a lunii următoare încheierii perioadei de raportare declarate pentru depunerea decontului (lunar, trimestrial), chiar și în cazul în care în acea perioadă nu au fost realizate operațiuni de natura celor care fac obiectul declarației.

Având în vedere că Ordinul ANAF nr. 3769/2015 intră în vigoare abia la 1 aprilie 2016, în lunile ianuarie și februarie, formularul declarației 394 va fi cel valabil în 2015, iar începând cu declarația lunii martie va fi folosită varianta 2016 a formularului 394.

Astfel, contribuabilii care au perioada fiscală luna calendaristică vor depune pentru lunile ianuarie și februarie 2016 declarația 394 prevăzută în Ordinul ANAF nr. 3596/2011. De menționat că, până la data de 25 aprilie 2016 inclusiv, aceștia sunt obligați să depunădeclarația în noul format și să înlocuiască astfel declarațiile depuse anterior pentru lunile ianuarie și februarie.

Ordinul ANAF nr. 3769/2015 mai prevede că declarația se depune în format electronic sub forma unui fișier PDF, care are atașat fișierul XML, disponibil pe site-ul ANAF. Formularul poate fi depus prin mijloace electronice de transmitere la distanță, pe portalul e-România, numai în cazul în care plătitorul deține un certificat calificat, eliberat în condițiile Legii nr. 455/2001 privind semnătura electronică.

În același timp, Ordinul ANAF prevede că declarația poate fi depusă și în format electronic, pe suport electronic, însoțit de formularul 394 în format hârtie (doar prima pagină), semnat și ștampilat, direct la registratura organului fiscal competent sau poate fi comunicată prin poștă cu confirmare de primire.

Ce este nou la modul de completare a declarației 394

Varianta valabilă din aprilie 2016 a formularului 394 privind livrările și achizițiile pe teritoriul național în anul 2016 va necesita un efort suplimentar pentru completare și depunere.

Declarația va fi mai greu de completat având în vedere faptul că tranzacțiile societății sunt defalcate luând în considerare toate posibilitățile existente în Codul fiscal. Pentru livrările supuse taxării inverse sunt 12 casete, în funcție de fiecare bun supus taxării inverse (cereale și plante tehnice, deșeuri, material lemnos, telefoane mobile, microprocesoare, console și jocuri etc.).

În același timp, și achizițiile supuse taxării inverse au fost defalcate pe sortimentele de bunuri achiziționate de persoana impozabilă.

In noua variantă a formularul 394, livrările și prestările de servicii pe teritoriul național efectuate de persoana impozabilă se defalcă prin prezentare de către:

- Clienți cumpărători ce aplică sistemul de TVA cu exigibilitate normală;

- Clienți cumpărători ce aplică sistemul de TVA cu plata la încasare.

Apoi, structura de vânzare este defalcată în funcție de cota de TVA aplicabilă, cu alte cuvinte:

- TVA de 20%;

- TVA de 9%;

- TVA de 5%.

Ce trebuie să declare persoana impozabilă în noul formularul 394

Începând din acest an, persoana impozabilă trebuie să completeze în declarația 394 date referitoare la plaja de facturi aferentă perioadei de raportare, precum și numărul total de facturi emise în perioada de raportare, aici fiind incluse și facturile stornate, anulate sau autofacturile.

Notă: Elementele bonurilor fiscale, când valoarea este până în 100 de euro sau, cu acordul autorităților fiscale, până în 400 de euro inclusiv TVA, conduc la îndeplinirea unei funcții de factură simplificată.

Din 2016, în declarația 394 vor fi declarate toate bonurile fiscale emise, fie ele facturi simplificate, fie cele pe care nu se precizează codul de identificare al cumpărătorului, atât ca număr total de bonuri fiscale, cât și ca valoare.

Un element de noutate îl reprezintă și obligația declarării unor situații ce nu țin neapărat de sistemul de TVA. Se vor declara achizițiile de bunuri și servicii de la persoane din sectorul agricol ce au ca document justificativ, de la caz la caz, carnetul de comercializare a produselor, facturi sau borderouri de achiziție.

De asemenea, în varianta valabilă în 2016 a formularului 394 vor trebui să fie declarate și achizițiile și livrările către persoane neînregistrate în scopuri de TVA, defalcate pe țara de rezidență a beneficiarului.

Dacă în decontul perioadei, persoana impozabilă înregistrează TVA de rambursat, aceasta va completa două tabele cu achizițiile și livrările pe categorii principale de tranzacții pentru a explica motivul înregistrării unei sume TVA de rambursat.

Pe scurt, formularul va cuprinde pe de o parte:

Livrari:

-> toate facturile emise in perioada de raportare, inclusiv cele cu Taxare inversa sau TVA la incasare, facturile emise prin autofacturare (baza si TVA), valoarea TOTALA a bonurilor fiscale (inclusiv facturile simplificate si bonurile fiscale, indiferent daca au sau nu inscris codul de TVA al beneficiarului);

Achizitii:

-> toate facturile care au fost primite in perioada de raportare, inclusiv cele cu mentiunea Taxare inversa sau TVA la incasare;

-> achizitiile realizate in baza filelor de comercializare a produselor din sectorul agricol si achizitiile efectuate in baza borderourilor de achizitii

-> toate achizitiile realizate in baza facturilor simplificate si a bonurilor care indeplinesc conditiile unei facturi simplificate, daca au inscris codul de TVA al beneficiarului

Declaratia va contine in mod distinct si in detaliu, operatiile desfasurate cu urmatoarele categorii de persoane:

-> persoane inregistrate in scopuri de TVA in Romania;

-> persoane neinregistrate in scopuri de TVA in Romania (adica orice persoana cu care desfasurati o activitate comerciala, indiferent daca e platitor de TVA sau nu);

-> persoanele impozabile, nestabilite in Romania, dar care sunt stabilite in alt stat membru al UE si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania;

-> persoanele impozabile neinregistrate in Romania, nestabilite in UE si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania.

Alte elemente de noutate

Rectificarea declarației

Incepand cu luna iulie 2016 rectificarea se va putea face pentru datele declarate, considerate declarate eronat! Nu se vor mai putea inscrie in declaratie facturile primite (sau emise) in alta perioada fata de data intocmirii documentului.

Ce inseamna acest lucru? Daca am raportat pentru luna iulie o suma gresita, un nume de firma eronat, etc, vom putea rectifica aceasta inregistrare, prin redepunerea declaratiei 394. Insa nu vom mai putea redepune aceasta declaratie daca vom primi intr-o luna ulterioara niste documente aferente lunii iulie.

Declararea seriilor de facturi

Incepand cu luna iulie 2016 se vor declara seria si numarul facturilor emise in perioada de raportare. Acestea se refera DOAR la facturile emise pe teritoriul national.

Declararea facturilor anulate

Incepand cu luna iulie 2016 se vor declara distinct facturile anulate (factura anulata este acea factura emisa de unitate, dar NETRANSMISA partenerului).

Declararea facturilor stornate

Incepand cu luna iulie 2016 se vor declara distinct facturile stornate. Prin factura stornata se intelege (in acceptiunea D394) acea factura a carei valoare totala este negativa. In interpretarea noastra, aici vor fi prinse si reducerile comerciale si/sau financiare acordate, inclusiv facturile emise de retur.

Puteti descarca Anexa 1 cu regulile de validare si toate semnificatiile campurilor aici

B. Setari ale sistemului Platphorma 10.8 v2016:

Sistemul de gestiune financiar contabil Platphorma a fost adaptat in conformitate cu prevederile legislative in vigoare.

Pentru a beneficia de aceste actualizari, rulati optiunea "Actualizare modul 2016" disponibila in ecranul principal al programului Platphorma 10 (2016), in meniul Operatiuni.

In conformitate cu prevederile Ordinului ANAF nr. 3769/2015 au fost introduse urmatoarele campuri (setari):

In modulul Parteneri, pentru fiecare partener in parte, se pot seta:

Tipuri firma D394

1. persoane impozabile inregistrate in scopuri de TVA in Romania=Platitor tva

2. persoane neinregistrate in scopuri de TVA= Neplatitor tva sau Persoana fizica

3. persoane nestabilite in Romania care sunt stabilite in alt stat membru, neinregistrate si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania= Persoana nestabil RO

4. persoane nestabilite in Romania, neinregistrate si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania,nestabilite pe teritoriul UE= Persoana nestabil UE

Tot aici ptr. persoanele neinregistrate in scopuri de tva se va alege si codul tara si codul judet

In modulul Nomenclator articole la editare se vor alege codurile la produsele speciale pentru care se va depune D394 ( daca e cazul ) :

In modulul Borderou vanzari s-a introdus coloana pentru adaugare numar bonuri daca se introduce monetarul zilnic:

Tot aici se poate introduce numarul AMEF (Aparat Marcaj Electronic Fiscal)

Pentru ca acest numar sa fie completat automat de sistem, se introduce configurarea:

NRAMEF+Pluc=numar amef care il va pune implicit la adaugare borderou

Ex: Pentru punctul de lucru 01 si numar amef 123456 se va adauga configurarea

NRAMEF01=123456

In modulul Facturi emise se va putea selecta plaja de serii/numere pentru facturile emise:

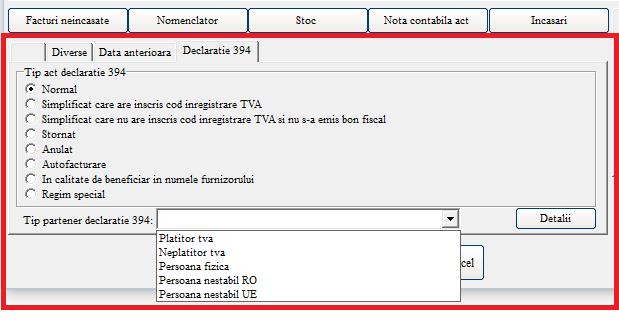

In modulul Facturi emise se va putea alege tipul declaratiei 394:

Se va alege tipul act declaratie 394 ( daca e cazul )

Observatie: Daca este nebifat nimic in lista de optiuni, sistemul va considera operatiunea ca 'Normal' !

Tip partener 394 va fi luat din parteneri

(se va modifica daca firma intra sau iese din regimul tva in cursul lunii )

Ptr actele deja adaugate se va da optiunea de pe meniul Speciale Actualizeaza tip partener 394 din parteneri la selectete parola 111

( daca pe coloana tip partenber 394 de pe act nu este nimic la calcul declarative 394 tipul va fi luat din modulul parteneri )

In modulul Acte primite - NIR se va putea alege tipul declaratiei 394:

Tip partener 394 va fi luat din parteneri

(se va modifica daca firma intra sau iese din regimul tva in cursul lunii )

Ptr actele deja adaugate se va da optiunea de pe meniul Speciale Actualizeaza tip partener 394 din parteneri la selectete parola 111

( daca pe coloana tip partenber 394 de pe act nu este nimic la calcul declarative 394 tipul va fi luat din modulul parteneri )

In modulul Jurnale TVA va aparea optiunea Declaratie 394T